До последнего момента Райффайзен-банк был последним более-менее приемлемым способом для вывода денег, заработанных непосильным трудом на Adsense, пусть и с грабительской комиссией. С июля прикрывается и эта лавочка: Райф официально сообщил, что с 20 июня поднимет комиссию за входящие переводы в баксах на счета физических лиц в размере 50% от суммы перевода, но не более 500$. Но то есть мог бы и просто запретить — суть та же.

И что делать теперь? Как выводить кровные из Adsense?

(Спойлер: всё плохо).

Хорошая новость для ИП и юридических лиц, получавших выплаты через Райффайзен Банк: вас это не коснется, вы по-прежнему сможете получать деньги не на драконовских условиях. Плохая новость для вас же: но расслабляться и вам не стоит. Дело в том, что нынешнее нововведение, скорее всего, идет в русле основного тренда банка, а именно: он вообще сворачивает свою деятельность в России, по-видимому, под давлением европейских регуляторов. Об этом головная компания Raiffeisen Bank International в лице своего главы Йоханна Штробля заявила еще в марте: «Будем стремиться к возможной продаже или выделению российского бизнеса». Так что новость об ужесточении условий для входящих переводов была вполне ожидаема для тех, кто внимательно следит за банковским сектором.

Что же делать дальше? Остались ли еще банки, через которые можно попытаться продолжать получать выплаты из Adsense?

На самом деле вопрос требует уточнения, а именно: остались ли еще в России банки, в которых доступны входящие SWIFT-переводы из американских банков или, скажем, из Ирландии? Все ведь помним исходящие данные долгожданных переводов, да? GOOGLE IRELAND LIMITED.

Это важно, потому что реально российские банки начинают постепенно очухиваться и снова добавлять SWIFT-переводы в список своих услуг, причем условия со временем смягчаются. Так, например, знаете ли вы, что тот же Тинькофф полностью отменил еще в апреле комиссию на входящие долларовые переводы? Но не спешите радоваться: в силе остались ограничения по странам, из которых можно получать такие переводы. Подробнее на интерактивной карте — как видим, Штаты в блэклисте и Ирландия тоже.

В общем-то, банков, которые в настоящий момент работают со SWIFT, — куча. Но если вы начнете их обзванивать на предмет возможности получения долларов из-за рубежа (пусть даже на рублевый счет с конвертацией, фиг с ним, все равно валютный сейчас открыть уже практически невозможно), нужно обязательно уточнять, откуда именно вы планируете переводы получать.

В этом году вебмастера сообщали о том, что платежи из Adsense доходят в следующие банки:

1. ОТП-банк

2. БКС

3. Экспобанк

4. Кредит Европа банк

5. Юникредит

(Кстати, во всех этих банках для открытия счета нужно явиться в отделение лично, хотя в 4 и 5 пишут про варианты удаленного открытия счета и курьерской доставки карты, но с шероховатостями; подробности — по полезной ссылочке 2 в конце статьи.)

Если подытожить отзывы и мнения за последний месяц (а не доверять им я оснований не вижу, даже единичным), ситуация с этими банками сейчас такая.

1. ОТП-банк: больше не принимают входящие долларовые переводы (*).

2. БКС: то же самое (*). Да, я вижу, что новость от ноября 2022, почему его все еще обсуждали в 2023, не уточняла, да и не интересно уже.

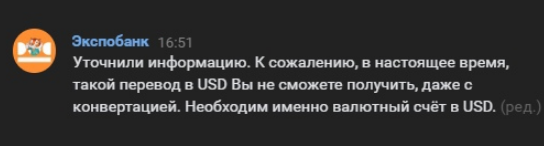

3. Экспобанк

А валютный счет там сейчас открыть — песня: народ пишет, что ввели «согласовывание» открытия валютного счета новым клиентам, причем решение берется с потолка, буквально руки выкручивают условиями, пользуясь отсутствием конкуренции: то переводы должны быть на десятки тысяч баксов, то вклад надо открыть на сумму такого же порядка. Честнее было бы, если бы «вписали уже комиссию $450 в тарифы и «не рассказывали» бы сказки об одобрении/неодобрении открытия счета в USD», — пишет процитированный выше источник.

4. Кредит Европа банк. До последнего момента выглядел самым привлекательным из списка: комиссия для входящих — всего 1%. И даже в этом месяце есть сообщения о получении выплат. Народ из Райфа сейчас ломанулся открывать там счета. Но есть небольшие непонятки. С конца июня банк вводит ограничения на переводы в долларах: они будут приходить только на счета банков-партнеров. Банком-корреспондентом Кредит Европа Банка числятся Citibank NA и The Bank of New York. Еще в июле прошлого года сообщалось, что российские банки, у которых есть корсчета в Citibank, получают сообщения о прекращении корреспондентских отношений. BNY приостановил проведение новых банковских операций в России еще раньше, в марте прошлого года. Тем не менее, люди пишут, что на данный момент BNY Mellon — самый предпочтительный банк-корреспондент, деньги от него приходят до сих пор. В общем, пока не попробуешь и не дождешься июльских выплат — не поймешь.

5. Юникредит. Валютные счета не открывает, но можно открыть рублевый и получать на него выплаты без комиссии банка с конвертацией (пруф про отсутствие комиссии — таблица тарифов от 1 мая 2023 г., когда в нее последний раз вносились изменения). Курс, однако, не шибко выгодный, тем более что в 20-х числах месяца (срок получения выплат из Adsense) вообще курс доллара всегда магическим образом проседает. Но в любом случае это не 50%, как у Райфа.

Какие у Юникредит банка есть ограничения, связанные со странами-отправителями, мне информацию найти не удалось. Народ здесь деньги получает, грядут ли какие-либо эксцессы в банке, не известно: банк вообще отличается минимумом присутствия в инфополе. Наверно, можно попробовать, пока окошко возможностей еще приоткрыто (но мы ж понимаем, что оно может захлопнуться в любой момент). Если у вас есть опыт работы с этим банком, поделитесь в комментариях, а то инфы о нем предельно мало!

На самом деле даже странно, что Юникредит не попал в блэклист: этот банк начал работу еще в Советском Союзе, в 1989 году (первый банк в СССР с преобладающим участием иностранного капитала). Включен Банком России в Перечень системно значимых кредитных организаций. Правда, в марте 2022 г. появились сообщения о желании банка уйти с российского рынка, но чем кончилось, неизвестно: тишина. Известно только то, что работает пока (но отзывы клиентов за последний год — ниже плинтуса, гораздо ниже, чем еще год назад).

Вот такая ситуация по банкам.

Полезно знать: согласно ряду сообщений, Adsense стал нервный и может заблочить аккаунт, если у вас стоит в настройках получение денег в банк, находящийся под санкциями. Может, их задрало возиться с такими переводами: ведь в таких случаях платеж возвращается обратно. Как бы то ни было, подлянка имеет место, учтите это.

Не могу упомянуть еще один способ вывода денег из Adsense, который сейчас на безрыбье стали предлагать очень активно. Это сервисы-посредники. Самый продвигаемый называется Paytrix. Эти ребята предлагают вам добавить свои сайты в их систему и зарабатывать не напрямую в Adsense, а через их сервис (у них европейские аккаунты). Из плюсов: минималка 20 евро, множество способов вывода, включая криптовалюту. Из минусов: комиссия сервиса от 12%.

Как по мне, в такую авантюру ввязываться стоит только в том случае, если это ваш последний шанс и ни на какие улучшения в будущем вы уже не рассчитываете. Вы ж понимаете, что добавить сайт в другой аккаунт — это удалить его из своего. А если потом все наладится, и народ массово ломанется регать свои сайты обратно на себя? Как к этому отнесется Adsense? Я считаю, и никому свое мнение не навязываю, что на такие риски идти — это себя не уважать, особенно если сайты вам дороги, а не однодневки какие-нибудь. Думаю, если лавочка с банками окончательно прикроется, то проще заморозить вопрос с Adsense, задрав там планку минималки так, чтоб вопрос о выплатах с ближайшие месяцы вообще не стоял, и делать пока деньги в других местах — полагаю, это сделали уже все. Мне лично это вполне безболезненно, с учетом того, какие копейки там капают, и минимальная сотенка набирается не один месяц. Я неправа? С удовольствием почитаю ваши аргументы!

На текущий момент встаю в позицию ожидания: жду 20-х чисел июля, чтоб узнать как там с Юникредитом и КЕБ, и в августе уже буду смотреть, что делать дальше. Кидаться в объятья всех банков подряд уже поднадоело, если честно.

Полезная ссылочка 1. люди в теме, воду не льют.

Полезная ссылочка 2: на форуме Adsense один хороший чел мониторит инфу по банкам для РФ и Беларуси и оперативно выкладывает обновления. Закиньте в закладки, будет не вредно.

Здравствуйте.

Спасибо за такой развёрнутый пост. Вы красиво пишете.

Тоже, наблюдаю за движухой на Серче. Посмотрим, как долго Юникредит продержится.

Интересное дело. Я, долгое время, монетизировал свои сайты, дополнительно пуш подписками от propeller, сейчас он стал monetag. Очень хорошо выплачивали, каждый четверг на WMZ. После известного события, написали, что прекращают выплаты и чтобы я удалил свои сайты. Выплаты прекратили. Но, буквально, через пару недель, опять пришла выплата. И продолжаются по сей день, с подписок, хоть на сайтах реклама не стоит.

Конечно, мизер но приятно)))

Спасибо за комплимент! ?

Не представляю, что сейчас можно сделать с вебманями. Ни перевести, ни обменять нормально. А вы как их оприходуете?

Здравствуйте!

Вебмани с удовольствием и с небольшой комиссией, принимают на известном форуме совместных покупок, не хочу его рекламировать. Может и Вас заинтересовать. К примеру, аккаунт keys.so, на 3 месяца, буквально за копейки. Также, покупаю шаблоны для Zennoposter.

ОК, поняла.

Здравствуйте.

Напишите, пожалуйста инструкций по выводу средств из Адсенс на unicreditbank и (или) на crediteurope. У Вас очень хорошо получается)

Заранее благодарен

Ну только когда сама соберусь, а это в июле уже ?

А вы какой банк в итоге выбрали?

Я в этом месяце не набрал минималку. В следующем, планирую выводить. Поэтому и спрашивал инмтрукций) Через КЕБ можно и комиссия 1%, только долго идут. Дебетовая у него бесплатная и можно заказать онлайн. Думаю, там открыть. В Юникредит надо прибыть лично и карта 500 руб в год.

Ну Юникредит и куркули! Остается КЕБ, значит. Ну OK.

500 рублей в год? На ютубе недавно ролик смотрел, так там говорили, что 300 рублей в месяц.

Иван! Вы банковские продукты на Ютубе изучаете? Серьезно?

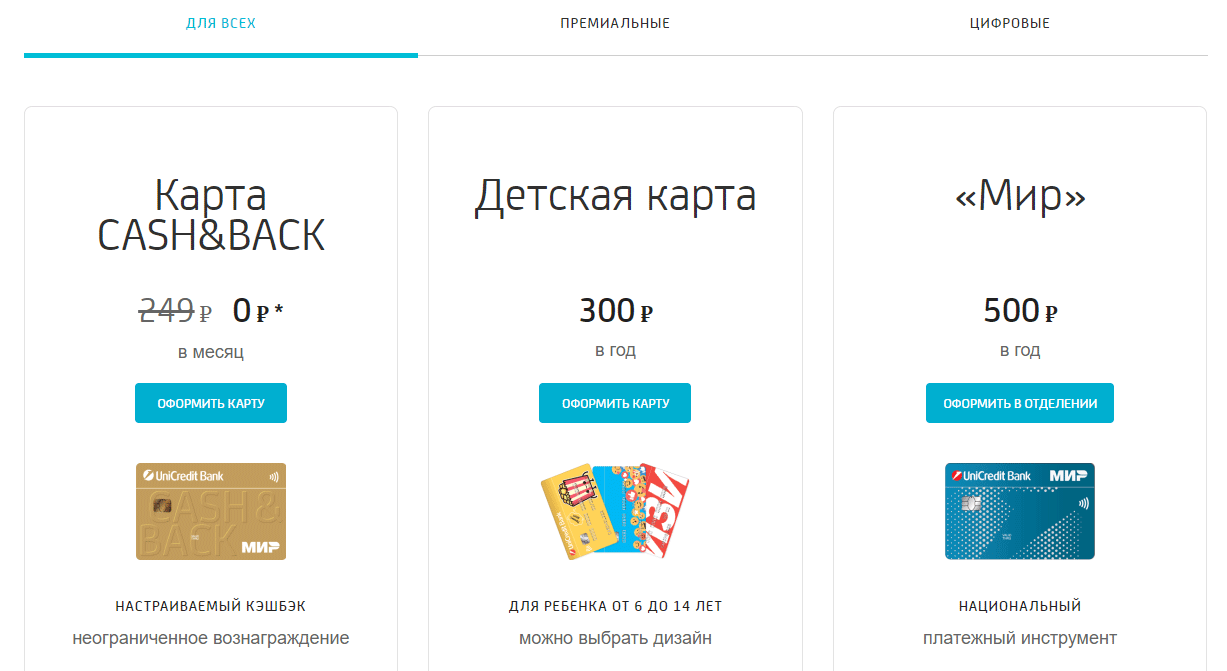

https://www.unicreditbank.ru/ru/personal/cards/pi-packages.html

Почему же сразу так категорично. Не только ютуб. Есть еще различные форумы, блоги. За более точной информацией уже можно и в сам банк обратится. Хотя они бывают и сами не знают или могут ошибаться. Тут только реальный договор надо читать и на месте узнавать. Вот например на сайте юника визовской карты среди опций нет, а по телефону сказали, что делают, правда это «российская виза» и за бугром от нее толку 0. КэшБэк версия за 0 рублей при выполнении одного из условий. Если и буду брать, то самый обычный варик, как написали выше, за 500 деревянных в месяц.

Но в целом каждый из двух банков по своему привлекателен. Сижу и никак определится не могу. У юника сразу куча офисов по городу, рядом с домом парочка. В случае каких либо вопросов можно быстро в офис заскочить. У кеба отдельный валютный счет, но с офисами не так все радужно.

> Почему же сразу так категорично. Не только ютуб. Есть еще различные форумы, блоги. За более точной информацией уже можно и в сам банк обратится.

Нет, не категорично. Но уж инфа о тарифах — это в первую очередь в сам банк, а не на другие ресурсы. По крайней мере, там она самая актуальная.

> Вот например на сайте юника визовской карты среди опций нет

Сходила, глянула. На странице кредитных карт, в отличие от дебетовых (см. скрин) вообще нет информации, что за карта ))

Здравствуйте.

У нас только и могут, что запрещать и штрафовать. Всё против людей. Вот опять важное:изменения в законе «О рекламе»

Пока все мы учимся работать с пометками «Реклама» и токенами, закон «О рекламе» обновляется: новое положение о штрафах вступит в силу уже с 1 сентября 2023 года. После этого Роскомнадзор сможет налагать штрафы за рекламу, размещенную без токенов. А за публикацию без пометки «Реклама» дополнительный штраф может прийти от антимонопольной службы (ФАС) уже сегодня.

Это значит, что оштрафовать могут за любую рекламу для российской аудитории, которая продолжает демонстрироваться без соответствующих пометок после 1 сентября 2022 года. Размер штрафа для граждан — до 100 000 рублей, юридическим и должностным лицам придется заплатить больше — полный список собрали в таблицу.

Сейчас сложно сказать, как система будет работать на практике, но все механизмы готовы. Чтобы избежать штрафов, мы рекомендуем промаркировать всю активную рекламу, появившуюся на ваших площадках после 1 сентября 2022 года (это дата вступления закона в силу).

100 000 рублей…Это они уже совсем поехали кукухой…

Ну, не 100 000 рублей, а до 100 000 рублей, а это две большие разницы.

И в чем проблема-то? Нормальные агентства сами свою рекламу маркируют — тут никакой лишней головной боли у вебмастера нет. Если же вы в частном порядке рекламодателей себе находите, в чем проблема соблюсти закон и промаркировать рекламу, я не понимаю?

Проблемы нет. Просто, у нас очень любят репрессивные меры принимать по делу и без дела. Хлебом не корми, дай что-то запретить и кого-то оштрафовать. А в основном, прекрасная aprika, всё хорошо всё хо ро шо)))

Знаете, раньше я бы с вами согласилась. Но в последние годы мнение изменила. Тут, знаете ли, смотря с чем сравнивать. )

Здравствуйте.

Пришли мне на КЕБ, 8 сентября и, похоже, на этом кранты. На Серче пишут, что всем платежи возвращаются. У Вас нет никакой инфы, куда теперь выводить?

Спасибо

В сентябре буду пробовать выводить в Москоммерцбанк.

П. С. Кстати, в этом месяце мне тоже пришли на Москоммерцбанк, да. На долларовый счет. Обмен на рубли в приложении, и далее с рублевого счета перевод по СБП в любой банк.

Здравствуйте. Сегодня открыл счёт в Москоммерцбанке, дали реквизиты рублёвого и долларового счетов. Зашёл в онлайн банк, через компьютер, там эти счета не отражаются. Только через приложение, что ли?

Здравствуйте. У меня не сразу отобразились, через несколько часов только.

Здравствуйте. Сейчас посмотрел, счета уже подтянулись но в валютном, не указан Свифт и казахстанский банк посредник. Это есть на бумаге, с реквизитами но там не понятно, указан какой-то номер:

— №KZ далее номер, потом with JSC Название Банка и потом Свифт.

Этот номер -№KZ — не номер счёта. Не знаю, что указать в Адсенс Подскажите, пожалуйста.

В приложение войти не получается. Буду звонить в банк.

Спасибо

P.S. Если Вы не хотите «обнародовать» способ вывода с этого банка, может напишите мне, на почту?

Спасибо

Да, да, я и так собиралась написать об этом, и все скриншоты давно заготовила, да всё руки не доходили. Спасибо, что подстегнули. ?

Вот, держите: https://aprikablog.ru/2023/09/moskommercbank-rekvizity-dlya-polucheniya-vyplat-iz-adsense/